ツルハでお得に買い物する方法

5%割引になる日に買い物に行く

お客様感謝デー

毎月1日・10日・20日の「お客様感謝デー」は、ツルハポイントカード・ツルハアプリのバーコード提示で5%割引になります。

お客様感謝デー | ツルハドラッグ

地域限定5%割引クーポン

「お客様感謝デー」以外の日に、その日限り使える地域限定5%割引クーポンが発行されます。

クーポン発行は不定期なので、クーポンの有無はチラシかツルハアプリで確認してください。

株主優待カード5%割引

株主優待カード・ツルハアプリ優待カードのバーコード提示で5%割引になります。

株主優待の5%割引は、「お客様感謝デー」もしくは地域限定クーポンの5%割引と併用可能で、合わせて10%割引にできます。

株主優待カード|株式会社ツルハホールディングス

株主優待アプリの詳細はこちらの記事で

sansan-rougo.hatenablog.com

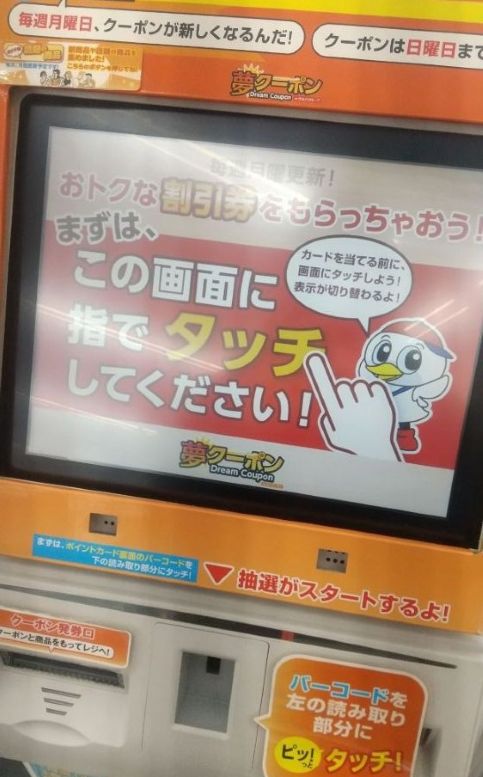

夢クーポン

一部店舗限定でクーポン発券機があります。

ツルハポイントカード・ツルハアプリのバーコードを読み込ませるとランダムでクーポンが発行されます。

夢クーポンの使用期限は1週間で、使用できるのは一度だけで再利用はできません。

クーポンは週1回、月曜日に更新されます。

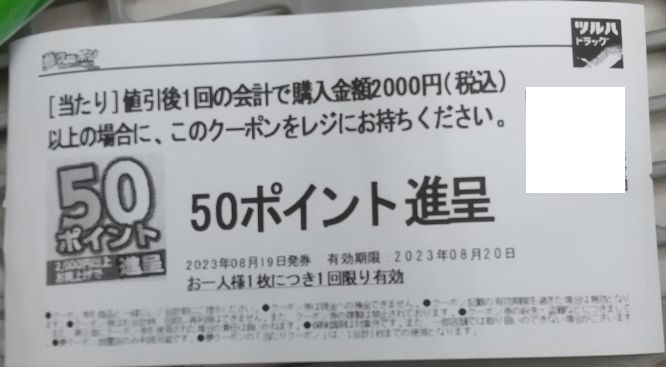

夢クーポンの種類

私が確認した限りでは以下の種類があります。

値引き後1回の会計で税込2000円以上の時にポイント付与

- 20ポイント

- 30ポイント

- 50ポイント

- 100ポイント

値引き後1回の会計で税込2200円以上の時にポイント付与

割引対象商品より割引額の一番高い商品1点限り10%OFF

一番出やすいクーポンは、値引き後1回の会計で税込2000円以上の時に20ポイント付与です。

sansan-rougo.hatenablog.com

買い物の流れ、私の買い物術

- 夢クーポンを発行する

- 「値引き後1回の会計で税込2000円以上」の夢クーポンを使うために、税込2223円以上の買い物をする

- 会計時、レジにてツルハアプリのバーコード提示

- 夢クーポンのQRコードを提示

- 地域限定5%割引クーポンがあるときはバーコード提示

- 株主優待カードのバーコード提示

- 楽天ポイントカードのバーコード提示

- ツルハポイントで二桁金額の端数を支払い

- 残額を楽天ペイで支払い

やることが多くて大変です😓

税込2223円以上:割引後の税込金額が2000円を超えるようにする

夢クーポンの使用条件は、値引き後1回の会計で税込2000円以上です。

「お客様感謝デー」や株主優待の5%割引で合わせて10%割引になった場合、税込2223円以上の買い物をしないとクーポンが使えません。

2223*10%=222.3

2223-222.3=2000.7

私は計算ミスして値引き後の税込金額が2000円を超えず、クーポンが使えないことがありました💦

皆さんも気を付けて下さい。

楽天ポイントカードのバーコード提示

ツルハでは楽天ポイントカードが使えます。

利用金額200円(税抜)につき1ポイント付与です。

楽天ポイントカードについて | ツルハドラッグ

ツルハポイントで二桁金額の端数を支払い:ポイントの使いどころ

ツルハポイントは医薬品・化粧品は税抜100円ごとに1ポイント、その他の商品は税抜200円につき1ポイント付与です。

私はツルハポイントを支払額の二桁分の支払いに充てています。

具体的:支払額2116円の時

店員に「ツルハポイント16円分使います」と伝えて支払額を2100円にします。

私が支払いに使う楽天ペイは、毎回の買い物ごとに利用金額100円(税込)につき1ポイント付与です。

つまり100円未満の端数が切り捨てになるので、支払額の二桁分はツルハポイントを使っています。

ポイントカードのご案内 | ツルハドラッグ

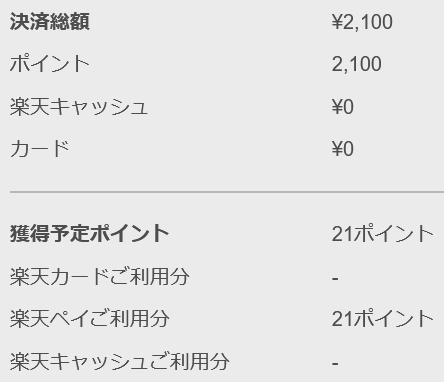

残額を楽天ペイで支払い:レシート確認

ポイント4重+10%割引

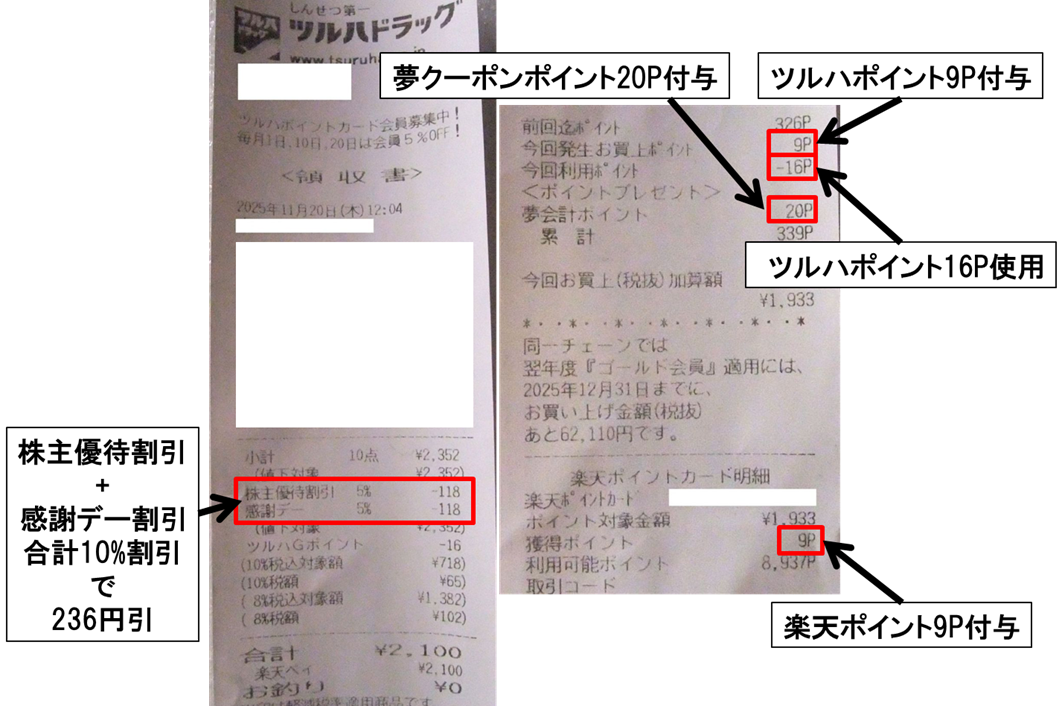

- 株主優待+感謝デー、合計10%割引で236円引

- ツルハポイントアプリで9ポイント付与

- 夢クーポンで20ポイント付与

- 楽天ポイントカードで9ポイント付与

- 楽天ペイ支払いで21ポイント付与

割引とポイント付与の合計

236+9+20+9+21=295

ポイント4重+10%割引で295円分お得に買い物できました。

その他の買い物術

ツルハは毎月5のつく5・15・25日の「ポイント2倍デー」にもお得に買い物できます。

sansan-rougo.hatenablog.com

ツルハのプライベートブランド「くらしリズム」は別メーカの同等品に比べ低単価なのでおすすめです。

私は衣料用ブリーチなどの掃除用品は「くらしリズム」を使っています。

くらしリズム | ツルハグループ

sansan-rougo.hatenablog.com